営業時間:10時00分~20時00分 (20時以降対応可) 定休日:なし

相続不動産でお困りの方、スカイホーム にお任せください。 当社提携の税理士や司法書士がトータルサポート致します。もちろん相談は無料です!

秘密厳守

査定無料

相談無料

相続税とは

相続税は、個人が被相続人(亡くなった人のことを言います)から相続などによって財産を取得した場合に、その取得した財産に課される税金です。 また相続人は相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10ヶ月以内に被相続人の住所地の所轄税務署に申告・納税する必要があります。

遺産分割協議をする

相続人の間で 遺産の分け方を決める

相続登記をする

相続財産の名義を 変更する

相続不動産を売却する

不動産会社に依頼する などして不動産を売る

現金を分割する

不動産を売却して得た お金を相続人で分割

相続した不動産が「空き家」の場合

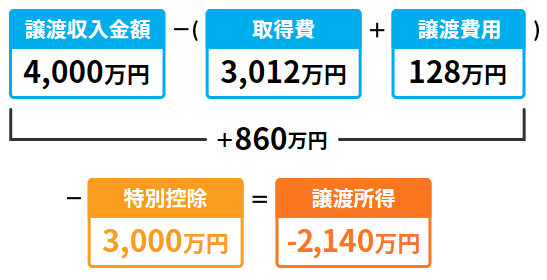

控除を適用すると譲渡所得がマイナスになり 所得税・住民税が掛からなくなる!

相続した実家の条件を確認

解体して更地にするか 耐震リフォームをする

※旧耐震をクリアしていれば不要

売却

※相続開始から3年以内の売却で 譲渡価格が1億円以下の場合

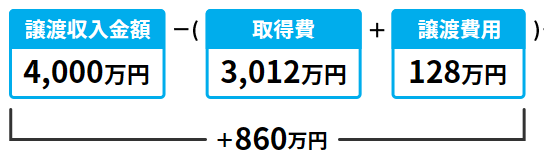

譲渡所得から最高 3,000万円が控除される ※売却などによる利益が3,000万円以下 なら譲渡所得に対して課税されない

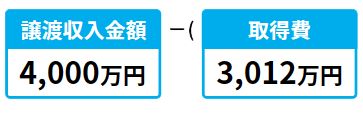

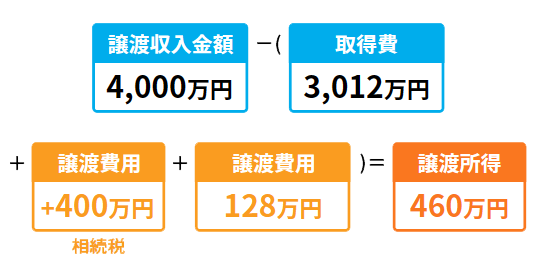

相続税400万円の不動産を3年10ヵ月以内に売却した場合

ひこ

「取得費に相続税を加算できる」ので 譲渡所得の金額が減り、節税効果がある!

※記載内容は2021年4月1日現在の法律・税制に基づいています。税法をわかりやすく解説するために説明が充分でない部分があります。 実際の税法上の適用の可否については所轄の税務署または税理士にご確認くださいますようお願いいたします。